ENERGIECRISIS

STEUNMAATREGELEN VLAAMS GEWEST

Informatie over de steunmaatregelen kan teruggevonden worden op het adres

https://www.vlaio.be/nl/subsidies-financiering/energiesteun/wat-is-de-energiesteun

De aanvraag voor de energiesteun dient ingediend te worden ten laatste op 31 januari 2023

Hierna vindt u enige informatie.

De leden die menen in aanmerking te komen voor de energiesteun nemen best contact op met hun boekhouder .

Een van de voorwaarden om in aanmerking te komen is dat de onderneming een operationeel verlies lijdt tijdens het vierde kwartaal 2022

Andere voorwaarden zijn onder andere:

- Een verdubbeling van de prijzen voor gas en/of elektriciteit ten opzichte van 2021

- In 2021 minstens € 7.500 gehad hebben aan kosten voor gas en/of elektriciteit

Wat is het operationeel verlies ?

Het operationeel verlies van de onderneming is gedefinieerd als de negatieve EBITDA.

De EBITDA zijn de inkomsten vóór aftrek van rente, belastingen, afschrijvingen en amortisatie met uitzondering van éénmalige bijzondere waardeverminderingen.

Het operationeel verlies wordt geattesteerd door een door ITAA erkende externe accountant, een bedrijfsrevisor of een gecertificeerde accountant bij de uitbetalingsaanvraag.

De EBITDA wordt als volgt berekend:

Code jaarrekening & Omschrijving

+ 9903 - Winst/verlies van het boekjaar, voor belastingen

+ 630 - Afschrijvingen en waardeverminderingen op oprichtingskosten, op immateriële en materiële vaste activa

+ 631/4 - Waardeverminderingen op voorraden, op bestellingen in uitvoering en op handelsvorderingen: toevoegingen (terugnemingen)

- 750 - Opbrengsten uit financiële vaste activa

- 751 - Opbrengsten uit vlottende activa

- 752/9

Andere financiële opbrengsten

+ 650 - Kosten van schulden

+ 651 - Waardeverminderingen op vlottende activa

+ 652/9 - Andere financiële kosten

- 760 - Terugneming van afschrijvingen en van waardeverminderingen op immateriële en materiële vaste activa

+ 660 - Uitzonderlijke afschrijvingen en waardeverminderingen op oprichtingskosten, op immateriële en materiële vaste activa

= EBITDA

Hoe kan ik als zelfstandige het operationeel verlies berekenen?

In tegenstelling tot vennootschappen leggen zelfstandigen geen jaarrekening neer maar wordt de winst of het verlies berekend in functie van de aangifte in de personenbelasting waarbij er gekozen mag worden om de werkelijke beroepskosten of een kostenforfait in mindering te brengen.

Wat overblijft is het netto belastbaar beroepsinkomen uit zelfstandige activiteiten waarop daarna de belastingen worden berekend.

Concreet komt het er dus op neer dat zelfstandigen voor Q4/2022 hun operationeel resultaat zullen moeten berekenen en dat uit deze berekening een verlies zal moeten blijken om in aanmerking te kunnen komen voor energiesteun. Voor de aanvraag energiesteun zullen dus ook zelfstandigen hun operationeel verlies voor het vierde kwartaal 2022 moeten berekenen volgens de definitie zoals omschreven in het besluit van de Vlaamse Regering tot toekenning van steun aan ondernemingen die worden geconfronteerd met stijgende energie-uitgaven ten gevolge van de Russische agressie tegen Oekraïne, wat betreft het vierde kwartaal van 2022:

Artikel 1, 4°: EBITDA: inkomsten vóór aftrek van rente, belastingen, afschrijvingen en amortisatie met uitzondering van eenmalige bijzondere waardeverminderingen. Indien de onderneming werd opgericht tussen 1 januari en 30 september 2021 wordt de EBITDA pro rata berekend voor het kalenderjaar 2021. De EBITDA wordt geattesteerd door een erkende externe accountant, een bedrijfsrevisor of een gecertificeerde accountant;

- Artikel 1, 15°: operationeel verlies: negatieve EBITDA, Het operationeel verlies wordt geattesteerd door een erkende externe accountant, een bedrijfsrevisor of een gecertificeerde accountant.

FAQ( Veel gestelde vragen)

Voor de correcte berekening van de EBITDA verwijzen we u naar de veel gestelde vragen (FAQ) in onze infopagina’s:

https://www.vlaio.be/nl/subsidies-financiering/energiesteun/veelgestelde-vragen-over-de-energiesteun

Wanneer moet ik het attest betreffende het operationeel verlies of EBITDA bezorgen?

Het operationeel verlies zal pas kunnen geattesteerd worden na het verlopen van het vierde kwartaal van 2022. Bij het indienen van de aanvraag moet je nog geen stavingstukken bezorgen, ook niet het attest. Dit attest zal je pas moeten voorleggen en opladen bij de uitbetalingsaanvraag. VLAIO zal hiervoor een sjabloon voorzien. Dit zal je terugvinden op de pagina "aanvraagprocedure".

Voor het indienen van de steunaanvraag dient de onderneming voor de kosten en verbruiken van elektriciteit en aardgas in het vierde kwartaal 2022 en voor het operationeel verlies in het vierde kwartaal 2022 een schatting op te geven.

Enkel door ITAA erkende accountants, gecertificeerde accountants en bedrijfsrevisoren zijn gemachtigd om dit attest af te leveren. Stagiair-accountants, stagiair-gecertificeerd accountants en stagiair bedrijfsrevisoren zijn niet gemachtigd om attesteringen te verrichten.

Een onderneming wordt als energie-intensief beschouwd indien het totaal van de energiekosten voor gas en elektriciteit, inclusief alle kosten en heffingen (uitgezonderd de btw), in 2021 meer dan 3% bedroeg van de omzet in dat jaar. De energie-intensiteit wordt bepaald op basis van de omzet en het energieverbruik van de onderneming in zijn geheel.

STEUNMAATREGELEN BRUSSELS HOOFDSTEDELIJK GEWEST

Op de website van het Brussels Hoofdstedelijk Gewest https://1819.brussels/

( rubriek FAQ Crisis > Energiecrisis ) vindt u heel wat informatie terug.

Daarin staat o.a. vermeld hoe je het energiegebruik kan verminderen , de steunmaatregelen genomen door de Federale overheid, maar tevens de steunmaatregelen die enkel van toepassing zijn voor de ondernemingen werkzaam in het Brussels Hoofdstedelijk.

Neem daarom een kijkje op deze website.

Hierna publiceren wij enige informatie aangaande 2 steunmaatregelen

1. RECHTSTREEKSE STEUNMAATREGEL VAN 30% VAN DE EXTRA ENERGIEKOSTEN

De Brusselse regering heeft ingestemd met een rechtstreekse steunmaatregel voor ondernemingen in moeilijkheden die actief zijn in sectoren met een hoge energiegevoeligheid en die getroffen worden door de stijgende energieprijzen (gas en elektriciteit).

De economische sectoren die gevoelig zijn op het vlak van energie werden bepaald als zijnde de sectoren waarvoor de ondernemingen te maken krijgen met energiekosten die minstens 3% van hun omzet bedragen. De zwaarst getroffen sectoren zijn die van de detailhandelszaken, de diensten aan personen (gezondheidszorg, huisvesting, restaurants en cafés, wasserijen, kapperszaken, recreatieve activiteiten), de verwerkende industrie (productieactiviteiten, voedingsindustrie, drukkerijen) en de creatieve en culturele industrie (CCI). Of een onderneming toegang heeft tot de steunmaatregel wordt bepaald op basis van de NACE-btw-code (*).

Naast de NACE-btw-code zijn er ook andere criteria om in aanmerking te komen voor de steunregeling. De onderneming moet:

- een omzet hebben van minimaal 50.000 euro;

- haar rekeningen en balans voor het jaar 2021 hebben neergelegd bij de NBB (**);

- haar verplichtingen inzake btw nakomen;

- de milieu-, sociale en fiscale verplichtingen nakomen;

- zich ertoe verbinden in het jaar volgend op de toekenning van de premie geen dividenden opnieuw uit te keren.

Meer concreet zal dankzij de premie 30% van de extra kosten tussen alle afrekeningen van de energiefactuur van 2022 en alle afrekeningen van de energiefactuur van 2021 ten laste kunnen worden genomen, zowel voor elektriciteit als voor gas.

Het bedrag van de premie bedraagt minstens 500 euro en kan niet hoger zijn dan de extra kosten die de begunstigde oploopt. Het bedrag is ook beperkt naargelang de energiegevoeligheid van de sectoren waarin de onderneming actief is. De premie is begrensd op 50.000 euro voor ondernemingen die actief zijn in sectoren die gevoelig zijn op het vlak van energie en op 100.000 euro voor ondernemingen die actief zijn in sectoren die erg gevoelig zijn op het vlak van energie.

De aanvragen zouden in de loop van de maand februari 2023 moeten kunnen worden ingediend.

(*) Hoewel de lijst met de Nace-codes nog niet gepubliceerd is, werd er bevestigd dat de beenhouwerijen in aanmerking komen voor de steunmaatregel.

(**) Het neerleggen van rekeningen en balans voor het jaar 2021 bij de NBB is enkel een verplichting voor rechtspersonen. Wat de zelfstandigen betreft die hun zaak niet als rechtspersoon uitbaten werd ons medegedeeld dat waarschijnlijk een verklaring van de boekhouder zal moeten voorgelegd worden. Dit moet evenwel nog officieel bevestigd worden.

2. INDEXERING HANDELSHUURPRIJZEN : TIJDELIJKE BEPERKING

Dit voorstel maakt ook deel uit van de steunmaatregelen voor ondernemingen die door de energiecrisis zijn getroffen.

De galopperende inflatie zorgde ervoor dat de huurprijzen in oktober 2022 stegen met 12,27%. Die abnormale indexering van de huurprijzen treft de Brusselse handelshuurders en zal hen blijven treffen als er niets wordt gedaan. Vandaar het belang van de invoering van een maatregel om de indexering van de handelshuurprijzen te beperken, naast de verschillende andere beschermende maatregelen van het Gewest. Het doel is om zuurstof te bieden aan handelaars in moeilijkheden door in te grijpen in de vaste kosten, waarvan de huur een belangrijk onderdeel is. De maatregel moet dus de druk op hun liquide middelen verlichten en tal van banen beschermen.

Het mechanisme maakt het mogelijk om de indexering van de handelshuurprijzen gedurende één jaar te beperken. De voorgestelde index voor de berekening van het deel van de inflatie dat zich vanaf juni 2021 (het begin van de snelle stijging van de energieprijzen) voordoet, is de consumptieprijsindex zonder de energiecomponenten (elektriciteit, aardgas, butaan, propaan, vloeibare brandstoffen, vaste brandstoffen en motorbrandstoffen). Die index is minder snel gestegen dan de gezondheidsindex en beperkt dus de stijging van de handelshuurprijzen tot een redelijker niveau. Op basis van de huidige gegevens zal dat leiden tot een indexering die met ongeveer de helft wordt verminderd. Om een idee te geven: als het mechanisme al in november van kracht was, zou de indexering van de handelshuurprijzen beperkt blijven tot ongeveer 5,5%.

Gezien de urgentie van de situatie wordt voorgesteld dat de ordonnantie door de parlementaire meerderheid wordt ingediend in de vorm van een voorstel van ordonnantie, zoals is gebeurd voor de ordonnantie van 13 oktober 2022 betreffende de woninghuurovereenkomsten.

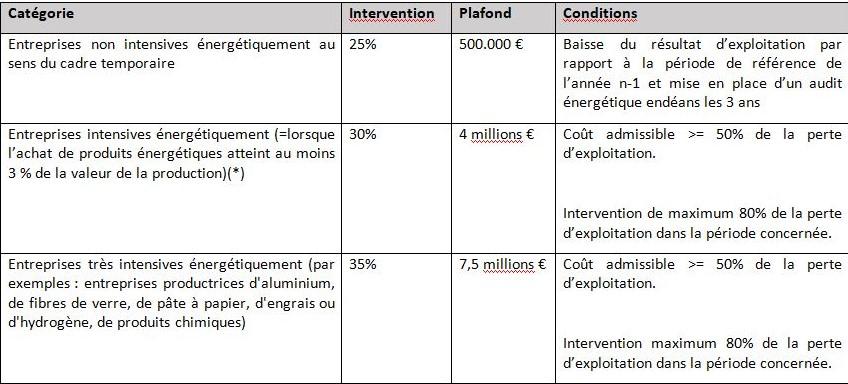

L’aide sera octroyée pour le 4ème trimestre 2022 ainsi que pour le 1er trimestre 2023 en cas de prolongation du cadre temporaire.

Le pourcentage d’intervention se calcule sur base de la différence entre la facture de la période concernée (le trimestre) et le double de la facture de la période correspondante de l’année antérieure.

Exemple :

Facture trimestre 4 en 2021 : 3.000 € (pour la base de calcul, il faut faire 3.000 € X 2 = 6.000)

Facture trimestre 4 en 2022 : 10.000 €

Intervention est de 25 % de 4.000 € (10.000 -6.000), soit 1.000 €.

Les conditions pour l’octroi de l’aide sont les suivantes :

- La facture annuelle énergétique doit être supérieure à 7.500 euros sur l’année 2021 ;

- L’entreprise ne peut recourir au chômage économique au-delà de 35% par rapport à la période de référence de l’année précédente ;

- L’entreprise ne peut verser de dividendes aux actionnaires au cours de l’année durant laquelle elle perçoit le soutien régional. L’aide octroyée ne pourra être valorisée dans le cadre du versement d’un éventuel dividende relatif à l’exercice au cours duquel l’aide serait octroyée.

(*) En principe l’exploitation d’une boucherie doit être considérée comme une entreprise intensives énergétiquement.

L’entreprise devra mandater un réviseur d’entreprises, membre de l'IRE, ou un comptable/expert-comptable, membre de l'ITAA, (certifié) externe à l'entreprise qui encodera sa demande via un formulaire sur une plateforme web qui se trouvera sur la page informant les entreprises des aides dans le cadre de la crise d’énergie. Celle-ci devrait être accessible à partir du 31 janvier 2023 .

Consultez les FAQ des aides énergie sur le site internet www.1890.be ou des explications plus détaillées sont reprises.

- Prêts et garanties

Des facilités de remboursement, prêts à taux réduits et garanties spécifiques sont également prévus afin de compléter les aides directes. La Wallonie a notifié à l’Europe un régime pour un montant de 300 millions €.

AIDES DANS LA REGION DE BRUXELLES-CAPITALE

Le site web https://1819.brussels/ de la Région de Bruxelles-Capitale (rubrique FAQ Crise > Crise énergétique) fournit de nombreuses informations.

Il comprend des informations sur la manière de réduire la consommation d'énergie, les mesures de soutien prises par le gouvernement fédéral et les mesures de soutien qui s'appliquent uniquement aux entreprises opérant dans la région de Bruxelles-Capitale.

Jetez un coup d'œil à ce site web.

Ci-dessous, nous publions quelques informations sur 2 mesures de soutien

1. UN DISPOSITIF DE PRIME COMPENSATOIRE

Le Gouvernement bruxellois s’est accordé sur une mesure d’aide directe aux entreprises en difficulté qui sont actives dans des secteurs à forte sensibilité énergétique et qui sont impactées par la hausse des prix de l’énergie (gaz et électricité).

Les secteurs économiques « sensibles énergétiquement » ont été identifiés comme des secteurs pour lesquels les entreprises doivent faire face à des coûts énergétiques au moins équivalents à 3 % de leur chiffre d’affaires.

Les secteurs les plus impactés sont ceux du commerce de détail, des services aux personnes (soins de santé, hébergement, restaurants et cafés, blanchisseries, coiffeurs, activités récréatives), de l’industrie manufacturière (activités productives, industrie alimentaire, imprimerie) et des Industries culturelles créatives (ICC). C’est le code NACE TVA d’une entreprise qui déterminera si celle-ci a accès au dispositif d’aide.5$°

Outre le code NACE TVA, d’autres critères d’éligibilité entrent en compte pour pouvoir avoir accès au dispositif d’aide.

L’entreprise doit ainsi :

- avoir un chiffre d’affaires de minimum 50.000 euros ;

- avoir déposé ses comptes et bilan à la BNB pour l’année 2021 5$$° ;

- respecter ses obligations en matière de TVA ;

- respecter les obligations environnementales, sociales et fiscales ;

- s’engager à ne pas redistribuer de dividendes dans l’année suivant l’octroi de la prime.

Concrètement, l’aide prendra en charge 30 % des surcoûts entre l’ensemble des décomptes de la facture énergétique 2022 et l’ensemble des décomptes de la facture énergétique 2021 tant pour l’électricité que pour le gaz.

Le montant de la prime est de minimum 500 € et ne peut être supérieur au surcoût subi par le bénéficiaire. Le montant est également plafonné en fonction de la sensibilité énergétique des secteurs au sein desquels l’entreprise est active. La prime est ainsi plafonnée à 50.000 € pour les entreprises actives dans les secteurs sensibles énergétiquement et à 100.000 € pour les entreprises actives dans les secteurs très sensibles énergétiquement

Il est prévu que les demandes puissent être introduites dans le courant du mois de février 2023.

(*) Bien que la liste des codes Nace n'ait pas encore été publiée, il a été confirmé que les boucheries sont éligibles.

(**) Le dépôt des comptes et du bilan pour l'année 2021 auprès de la BNB n'est une obligation que pour les personnes morales. En ce qui concerne les indépendants qui n'exploitent pas leur entreprise en tant que personnes morales, nous avons été informés qu'une déclaration du comptable devra probablement être présentée. Toutefois, cela n'a pas encore été officiellement confirmé.

2. INDEXATION DES BAUX COMMERCIAUX: LIMITATION TEMPORAIRE

Cette proposition s’inscrit également dans le cadre des mesures d’aides aux entreprises affectées par la crise énergétique.

Avec la flambée de l’inflation, les loyers ont augmenté en octobre 2022 jusqu’à 12,27%. Cette indexation anormale des loyers impacte les commerçants bruxellois locataires. D’où l’importance d’introduire une mesure de limitation de l’indexation des baux commerciaux en plus des différentes autres mesures de protection prises par la Région. L’objectif est ainsi de créer une bulle d’air pour les commerçants en difficulté en agissant sur les coûts fixes dont le loyer est une part importante. La mesure vise donc à diminuer la pression sur leurs liquidités et à protéger de nombreux emplois.

Le dispositif permet de limiter pendant un an l’indexation des baux commerciaux. L’indice proposé pour calculer la partie de l’inflation intervenant à partir de juin 2021 (début de l’augmentation en flèche des prix de l’énergie) est l’indice des prix à la consommation réduit des composantes énergétiques (électricité, gaz naturel, butane, propane, combustibles liquides, combustibles solides et carburants). Cet indice a augmenté moins vite que l’indice santé et permet donc de limiter à un niveau plus raisonnable l’augmentation des loyers commerciaux. Sur base des données actuelles, cela induira une indexation réduite approximativement de moitié. À titre indicatif, si le dispositif était déjà en vigueur au mois de novembre, l’indexation des baux commerciaux aurait été limitée à environ 5,5%.

Vu l’urgence de la situation, il est proposé que l’ordonnance soit déposée par la majorité parlementaire sous la forme d’une proposition d’ordonnance.